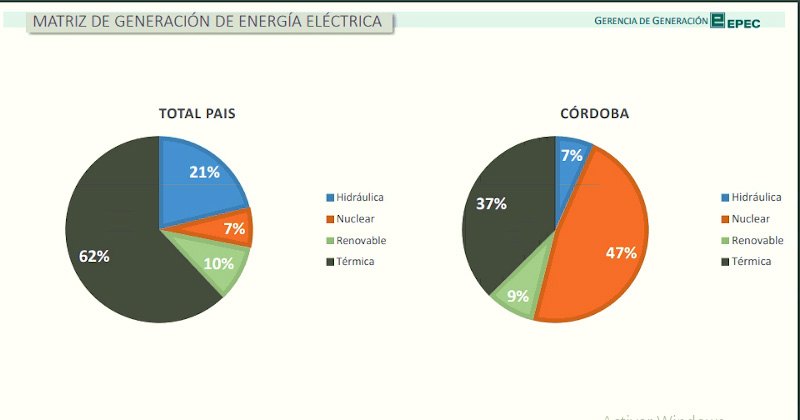

La matriz de generación eléctrica en Argentina refleja que 62% proviene de centrales térmicas que generan a gas, fuel oil o gasoil; 21%, de hidráulicas; siete por ciento, de nucleares, y el 10% restante, de proyectos renovables.

El dato de base es clave para ver dónde estamos parados con relación a un verdadero cambio en la matriz que evolucione hacia fuentes renovables.

De acuerdo con la ley 27191 de Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía destinada a la Producción de Energía Eléctrica, votada en 2015, modificatoria de una norma anterior, el artículo 5 se refiere a (…) “lograr una contribución de las fuentes renovables de energía hasta alcanzar el 20% del consumo de energía eléctrica nacional, al 31 de diciembre de 2025”.

En ese marco, el país ya cumplió la mitad de ese objetivo, al menos desde el lado de la generación, por lo que llegar a 20% no debería ser una meta de difícil alcance. De hecho, el 10 de julio pasado, la Secretaría de Energía informó que 24,11% de la demanda total de energía eléctrica en el país llegó a ser abastecida a partir de fuentes renovables, logrando así un nuevo máximo para Argentina. Sin embargo, ese hito se produjo a las 5.50 de la mañana de un sábado, en horario “valle”, es decir, con muy poca demanda respecto a un día hábil en horario “pico”.

Más allá de ese dato, hay al menos dos temas claves que se interponen en el camino de avanzar hacia los objetivos propuestos. El primero es que, aun alcanzando esa meta, 20% luce muy austero frente a los compromisos cada vez más ambiciosos del mundo en general.

El otro, no menor, es cómo compatibilizar esa contribución con un gobierno -en rigor no sólo el actual sino el anterior y seguramente el que vendrá- que tiene al yacimiento no convencional de Vaca Muerta como uno de los puntales para el despegue energético y la generación de divisas, clave en un país siempre escaso de dólares.

Y Vaca Muerta no es precisamente el paradigma de una fuente renovable de energía. Todo lo contrario, además de extraer hidrocarburos, el método utilizado -el fracking– está fuertemente cuestionado por su impacto medioambiental.

Es en ese marco, en el que los discursos respecto al compromiso oficial para colaborar con la reducción de la emisión de gases de efecto invernadero chocan con las urgencias económicas de un país que encima arrastra tres años de recesión, alta inflación e inestabilidad periódica, todos ingredientes que atentan contra la posibilidad de avanzar en inversiones tanto en grandes o medianos proyectos renovables como incluso en la autogeneración o bien en la ampliación del parque de vehículos eléctricos, los incentivos fiscales y económicos parecen insuficientes para dar un salto cuantitativo.

Dos ejemplos bastan para ver dónde estamos: desde hace tres años, EPEC tiene autorizada la construcción de un parque solar en Arroyo Cabral por 40 megavatios de potencia. Sin inversores para los US$45 millones que requiere, esa iniciativa sigue como promesa aún sin fecha cierta de inicio.

Otro: el vehículo eléctrico más económico para recorrer distancias en línea con un auto convencional, la Kangoo ZE de Renault, tiene un costo de 4,19 millones de pesos. Y, para colmo, no hay a la fecha montada una infraestructura suficiente para la carga de esos vehículos, ni en Córdoba ni en el país.

De hecho, EPEC informó que tiene dado de alta sólo un medidor específico para la carga particular de un vehículo eléctrico, con tarifa diferencial en función de los incentivos económicos vigentes. ¡Sólo uno en toda la provincia!

Mayor compromiso

Lejos de los compromisos asumidos por países europeos o incluso -ahora- por Estados Unidos o China -en rigor, los más contaminantes-, urge en Argentina avanzar de manera más decidida en el cambio de su matriz energética. Pero no todas son malas noticias, al menos no a futuro.

Por lo pronto, aunque demoradas por la incertidumbre económica, en el último año se avanzó en la puesta en marcha efectiva -ya inyectan al sistema- de numerosos parques eólicos particularmente en el sur del país.

Es cierto que son proyectos de las diferentes rondas del Renovar, plan dispuesto durante la gestión de Mauricio Macri y que recién ahora ven la luz. Como sea, ya son una realidad.

El desafío ahora es reforzar los marcos normativos de incentivos para lograr inversiones nuevas, situación que hoy no parece ser un objetivo central.

Sucede que, de no avanzarse en esa línea, de nada servirá fomentar la electromovilidad, por ejemplo, tal como se pretende concretar.

“Si la electricidad con que se cargan los autos, monopatines o bicicletas eléctricas se genera desde usinas térmicas, la ecuación ambiental no cierra”, indicó a Comercio y Justicia el secretario de Bioenergías y Combustibles Renovables de la Provincia de Córdoba, Sergio Mansur.

Autogeneración

Obviamente, en paralelo, siempre se puede avanzar en alternativas menos ambiciosas pero no por eso menos efectivas. En ese marco, el Gobierno de Córdoba dio un paso clave en los últimos días al habilitar la Generación Distribuida Comunitaria.

Se trata de un paso adelante respecto a la autogeneración individual, ya vigente a partir de la ley 10604 de Fomento a la Generación Distribuida de 2018, norma que a la vez adhirió a la ley nacional 27191. En paralelo, se avanzó en incentivos fiscales y económicos por medio de Bancor.

“Es un camino que hemos iniciado y que ya no tiene marcha atrás y que va mucho más allá de la generación eléctrica de fuentes renovables, también con los biocombustibles en dónde Córdoba ya tiene su propio marco normativo”, explicó por su parte el ministro de Servicios Públicos, Fabián López.

Sin embargo, la autogeneración tiene muchas limitaciones, entre espacio físico, inversión y plazo de amortización.

La autogeneración en números

Ahora, comunitaria

Con todo, una forma de sortear esa limitación será la posibilidad de convertirse en copropietario de un proyecto de generación de energía de fuentes renovables, a partir de la reciente puesta en marcha de la Generación Distribuida Comunitaria.

Concretamente, varios usuarios (comerciales, industriales, públicos, organizaciones no gubernamentales y/o residenciales) se convierten en dueños, en la proporción que deseen, de una o varias fuentes de generación de energía renovable. De hecho, invierten en un proyecto y hacen uso de la energía que esa infraestructura produce.

El aporte puede ser hasta 20% mayor que el de la energía que el usuario va a demandar. Concretamente, si se trata de un usuario residencial, el máximo a invertir será seis kilovatios, esto es, 20% más de los cinco kilovatios que hoy tiene un cliente de esa categoría.

El otro punto clave es que no hace falta que los clientes inversores habiten en un mismo espacio físico, ya sea edificio, manzana, barrio e incluso ciudad. “Deben, sí, pertenecer a una distribuidora, por ejemplo EPEC o una cooperativa”, señaló Mansur.

Sucede que el proyecto eólico, solar, minihidros o de biomasa que vayan a desarrollar, puede estar también en cualquier punto de la provincia, siempre en el ámbito geográfico de una misma distribuidora.

“A diferencia de la autogeneración donde, por ejemplo, los paneles solares deben estar en el mismo lugar donde se ejecuta el consumo, en los proyectos comunitarios, toda la energía generada va a la red eléctrica y después EPEC o una cooperativa se encarga de reflejar en la factura de cada usuario inversor, el aporte efectuado”, explicó el funcionario. La estrategia es aún embrionaria y fue presentada días atrás por el Gobierno provincial.

La normativa completa de la Generación Distribuida Comunitaria, creada desde el Ministerio de Servicios Públicos, Secretaría de Biocombustibles y Energías Renovables, puede consultarse en: ministeriodeserviciospublicos.cba.gov.ar

Más incentivos fiscales para despegar. Pero ¿cuánto invertir y en qué plazo se amortiza?

Javier Vago, Ingeniero y responsable de Max Energía

Si hablamos de generación distribuida, si bien la provincia de Córdoba lidera en potencia y en cantidad de instalaciones bajo la ley nacional 27424, con aproximadamente 60% del total (3.026 KW respecto los 5.216 a junio 2021), Argentina está aún lejos de los niveles alcanzados por algunos de nuestros vecinos como Brasil y Chile.

Una de las principales diferencias que, a nuestro entender, impulsa esta diferencia, es la metodología elegida por el país para este tipo de sistemas. Argentina optó por el “net billing”, donde el precio de la energía inyectada por el usuario generador es menor que el precio de la energía demandada por él. En cambio, Brasil optó por la metodología “net metering”, donde simplemente existe un intercambio de energía (kWh) entre el usuario generador y el distribuidor, equivalente al mismo precio de compra y venta.

Una consecuencia de eso es el tiempo en que estas instalaciones se amortizan. Cabe aclarar que dependiendo del tipo de usuario y tarifa, los tiempos de amortización de los equipos varían sustancialmente.

Algunos ejemplos para el caso de EPEC

Comenzando por un sistema para un usuario residencial, que se encuentre en la franja o rango de demanda de 120 a 500 kWh, un sistema fotovoltaico (FV) de 2,5 kW que genera 330 kWh promedio mensual tiene un costo total de entre $350.000 y $450.000, dependiendo de la marca y características de los equipos a instalar. Para este tipo de usuario, el porcentaje de la generación autoconsumida respecto de la generada varía entre 25% y 50%, según modalidades de uso de la energía. Con este valor y la tarifa actual, el período de repago resulta entre 15 y 22 años. Mientras mayor sea el porcentaje de energía autoconsumida respecto de la inyectada, menor será el plazo.

Para el caso de un usuario comercial (maxikiosco por ejemplo) o pequeña oficina la ecuación cambia radicalmente. Suponiendo un sistema FV de 10 kW, con un costo de entre $1.400.000 y $1.550.000 y una generación mensual promedio de 1.400 kWh, la amortización del equipo será entre seis y ocho años. Esto se debe a la economía de escala, y principalmente al hecho de que en este caso el usuario consume entre 80% y 90% de la energía producida, inyectando muy poco excedente a la red.

Finalmente para los grandes usuarios, con VAD principalmente en la potencia, el resultado es dispar. Aquellos con demanda menor a 300 KW pagan muy barata la energía que consumen y los mayores a ese nivel, de acuerdo con las modificaciones realizadas en abril de este año, pagan un valor más próximo al costo real. Para los primeros, el sistema FV tendrá una amortización no menor a los 15 años mientras que para los segundos podrá estar próxima a los 10 años.

Estos tiempos de amortización podrían disminuirse si se aplicaran en la práctica los incentivos incluidos en la ley 27424 que tiene previstos y asignados fondos para créditos blandos y certificados de crédito fiscal, entre otras herramientas que aún no han sido aplicadas.

En el ámbito nacional la situación cambia considerablemente. Por ejemplo, en Buenos Aires, con altísimos niveles de subsidio a la energía, la inversión en estos sistemas es muy difícil de recuperar, con tiempos de repago superiores a 20 años, similar al tiempo de vida proyectado de estas inversiones.

Con ese contexto y si bien la demanda de sistemas se viene incrementando, aún proviene de un muy reducido grupo de usuarios, con características socioeconómicas singulares. Desde Max Energía SAS, empresa dedicada a las energías renovables, estamos observando una demanda sostenida de sistemas FV con baterías para abastecer de energía en lugares donde no está presente el servicio público.

Más información en Maxenergia